Restez au courant des dernières actualités du secteur

Rédigé pour l’Association canadienne des bijoutiers par J.C. Williams Group, un cabinet de conseil en commerce de détail spécialisé dans les stratégies centrées sur le client, les études de marché, l’image de marque et le marketing, les opérations de vente au détail, l’immobilier, la planification générale et la restauration.

Le groupe J.C. Williams propose des stratégies axées sur les résultats, fondées sur des recherches et des analyses approfondies du contexte mondial.

Les études de novembre et les achats de décembre : des indicateurs d' s pour les ventes au détail au Canada

Décembre 2025 (sortie prévue en février 2026)

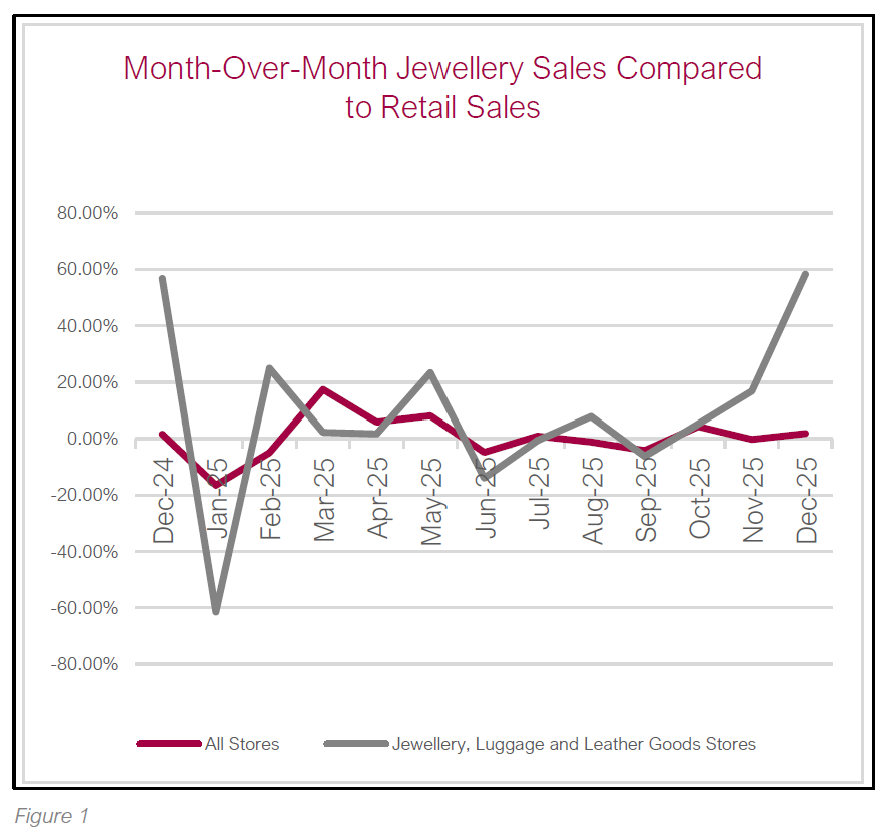

Les ventes au détail au Canada ont enregistré une légère hausse en glissement annuel en décembre. L’ensemble des magasins affiche une hausse de 2,7 % en glissement annuel, mais seulement de 1,8 % en glissement mensuel, tandis que les ventes de bijoux, bagages et maroquinerie ont légèrement progressé de 3,7 % en glissement annuel, avec une croissance très forte de 58,2 % en glissement mensuel pendant la période des fêtes.

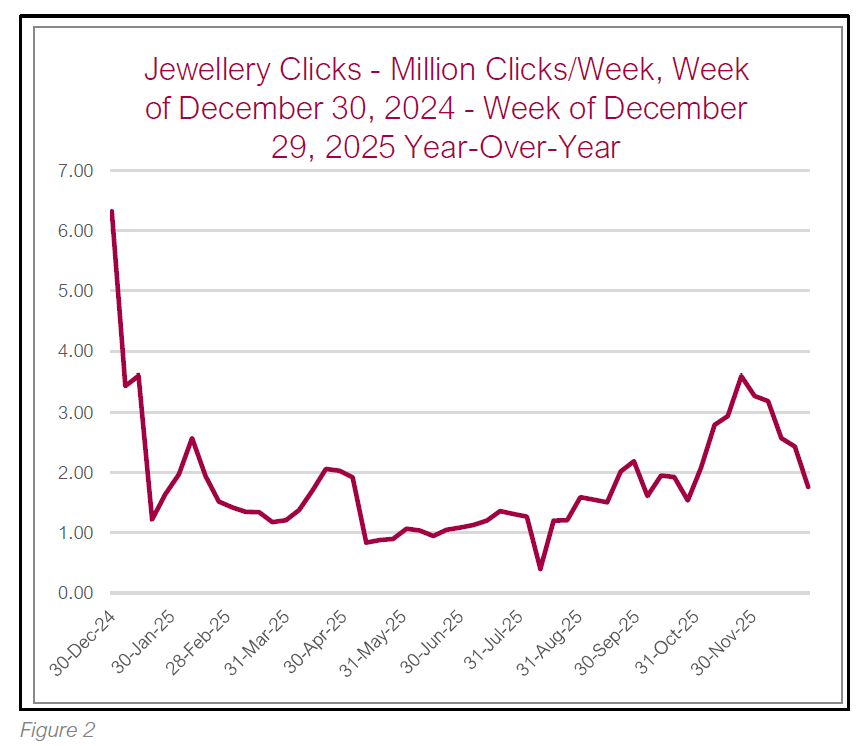

Alors que les clics sur les pages consacrées aux bijoux (figure 2) ont augmenté tout au long du mois de novembre à l’approche des fêtes, on a constaté une baisse significative en décembre, et leur niveau reste encore bien inférieur à celui de 2024. Toutefois, cette hausse des ventes semble indiquer que les consommateurs ont effectué leurs recherches en novembre en vue de leurs achats de décembre, puis se sont probablement rendus en magasin pour les effectuer.

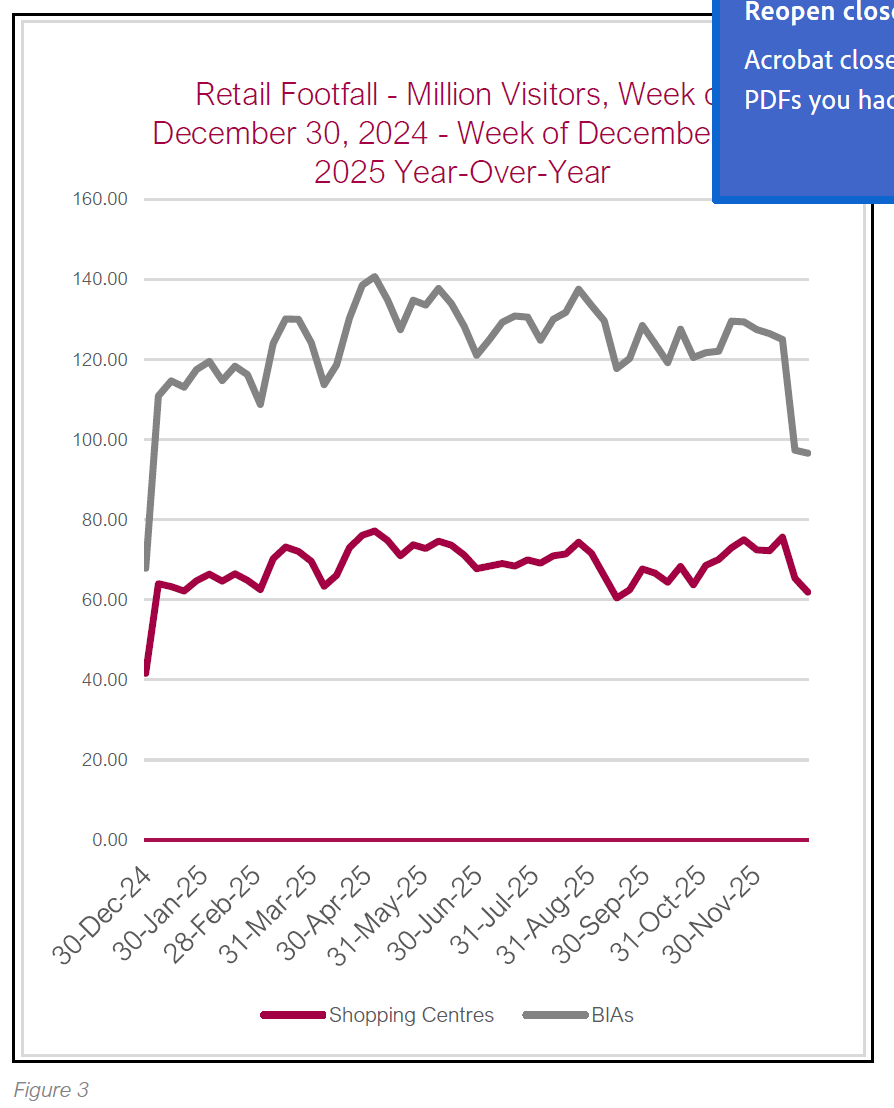

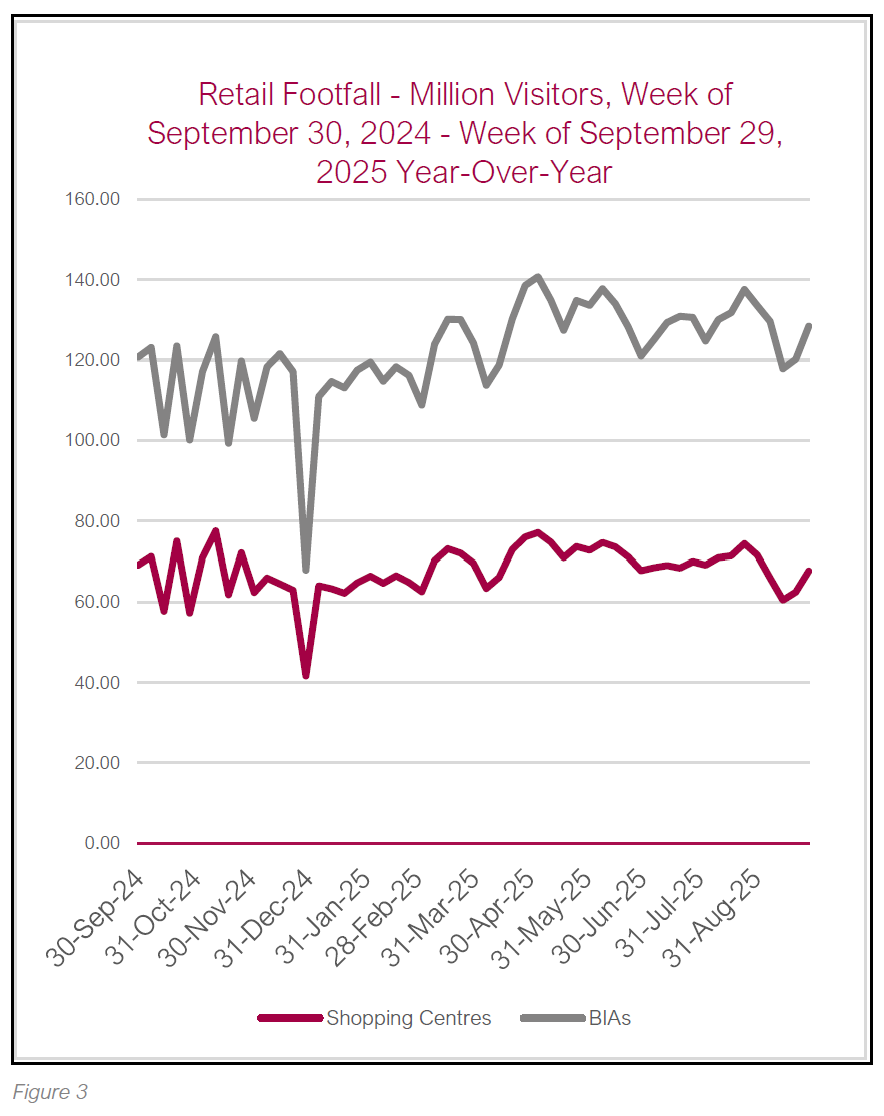

La fréquentation des commerces (figure 3) a également baissé tout au long du mois de décembre, après un mois de novembre particulièrement dynamique. Ce n’est toutefois pas un point négatif, car cela est habituel à cette période de l’année et les baisses n’ont pas été aussi importantes que celles enregistrées en 2024.

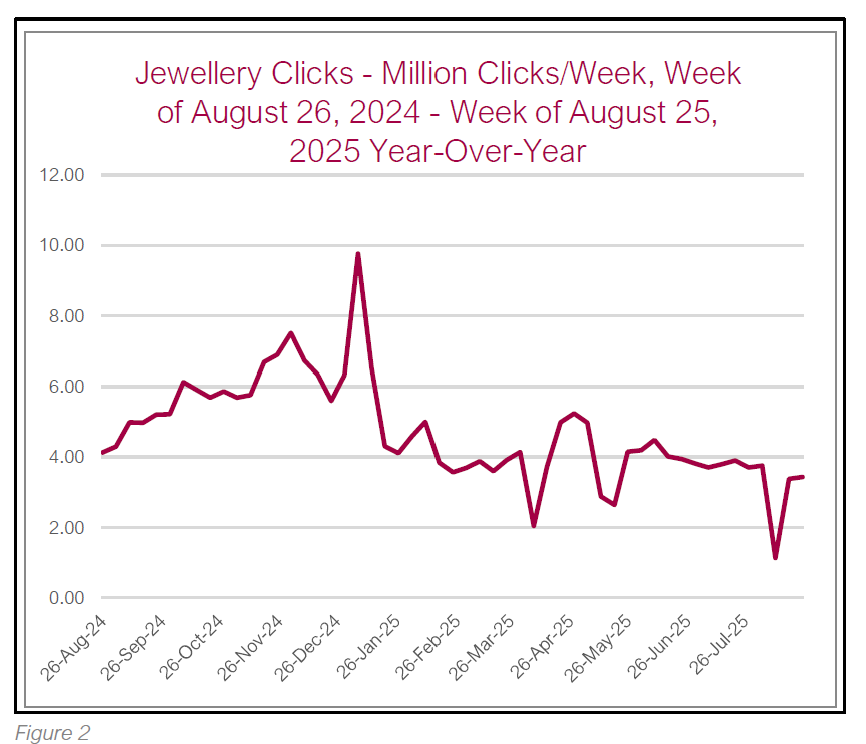

Les statistiques de clics sur les bijoux (figure 2) n’ont malheureusement pas été mises à jour pour le mois de septembre. Nous espérons pouvoir vous proposer des mises à jour pour la version du mois prochain.

Après avoir connu une baisse fin août et début septembre, la fréquentation des commerces (figure 3) a recommencé à augmenter fin septembre, laissant présager une accélération à l’approche des fêtes.

Qu'est-ce que cela signifie pour vous ?

Au début de l’entrée en vigueur des droits de douane, de nombreux consommateurs ont adopté une attitude attentiste, reportant leurs achats et observant l’évolution des prix et des mesures prises. Cette prudence était particulièrement manifeste dans les dépenses discrétionnaires, mais cette imprévisibilité a perdu de son intensité. La lassitude s’est installée, et de nombreux consommateurs sont revenus à des habitudes de consommation plus classiques. À mesure que cette normalisation s’installe, le moment est venu d’intensifier vos efforts de fidélisation et de reconquête afin de ramener les clients dans vos magasins et de capter la demande à mesure qu’elle reprend.